半导体格局生变,芯片价格为何总是暴涨暴跌之间徘徊?

目前,大量芯片的价格还是没有恢复到疫情前的水平,但是芯片价格的涨跌已经成为一种常态化的现象。那么芯片价格为何总是暴涨暴跌之间徘徊呢?我们一起来讨论一下吧。

因为半导体的生产和供销都是会有所不同的,尤其是与消费电子领域是完全不同的,目前汽车芯片的供应依旧是处于供不应求的状态,这样也能说明在我国乃至全世界,整个芯片市场的结构分化是在改变的,甚至是加剧变化中。总体而言,汽车的制造对关键零部件控制会更加重要,因为关于汽车制造商的预计也会有所改变,甚者也会出现继续改善芯片短缺问题的现象,但是其他汽车制造商可能会面临更大的竞争压力。所以这对整个汽车行业带来了巨大的压力。

不仅是汽车芯片缺货,在工业领域也非常缺乏芯片,因为使用的工业控制芯片是非常重要的存在,而如今工业领域也面临短缺芯片的问题,这就会导致生产设备的交货期延长。而供应短缺也限制了芯片制造商的扩张,供应多种汽车芯片的汽车零部件也会受到限制,不仅仅是一些小的供应商,包括巨头也是面临相同的局面。特别是,一些对关键零部件控制更强的汽车制造商,因为他们所预计的工作无法进行,那么就会一直继续处于芯片短缺的问题,而其他汽车制造商也会出现相同的问题,甚至可能面临更大的竞争压力,值得关注的是,芯片的供应向汽车行业的短期转移仍是有限的,所以在短时间内,进行芯片的转移是一件非常重要的事情,同时也会给我们的汽车生产带来更加严重的问题。

关于芯片需求的原因过于复杂,因此芯片价格的涨跌是正常的,但是半导体行业也有自身的周期性,所以不必着急。

用人话讲一下半导体材料产业格局

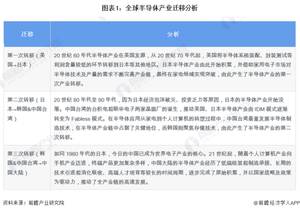

全球半导体行业经历了三次迁移

自发展以来,全球半导体产业格局在不断发生变化。当前,全球半导体产业正在经历第三次产能转移,行业需求中心和产能中心逐步向中国大陆转移。

全球半导体行业正在快速增长

2021年,全球半导体市场快速增长,共销售了1.15万亿片芯片,市场规模达到5560亿美元,创历史新高,同比大幅增长26.2%。整个半导体市场并未受到2021年新冠疫情大流行的负面影响。强劲的消费需求推动所有主要产品类别实现两位数的增长率(光电除外)。

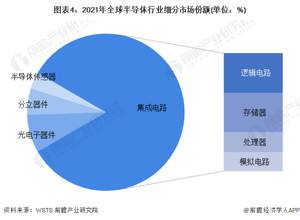

从半导体细分领域来看,集成电路一直是半导体行业的主要细分领域。2021年,集成电路市场规模达到4630.02亿美元,同比增长28.2%,占全球半导体市场规模的83.29%。其中,集成电路又可细分为逻辑电路、存储器、处理器和模拟电路,2021年这四个产品占比分别为27.85%、27.67%、14.43%、13.33%。2021年存储器、模拟电路和逻辑电路都实现较大的增长。

此外,2021年全球光电子器件、分立器件、传感器市场规模分别为434.04、303.37、191.49亿美元,占比分别为7.81%、5.46%、3.44%。

全球半导体行业企业开展多方面竞争

半导体行业高度全球化,大量国家/地区的企业在半导体生产的多个方面展开竞争,从半导体设计到制造,再到ATP(组装、测试和封装)。

据美国研究机构Gartner发布的报告显示,2021年全球半导体行业排名前十的企业分别是三星(Samsung)、英特尔(Intel)、SK海力士(SK Hynix)、美光(Micron)、高通(Qualcomm)、博通(Broadcom)、联发科技(MediaTek)、德州仪器(TI)、英伟达(NVIDIA)、超威半导体(AMD)。其中,三星(Samsung)超过英特尔(Intel),成为顶级芯片销售商。2021年三星的半导体收入激增31.6%,达到759.5亿美元。英特尔的收入下降到第二位,只增长了0.5%,达到731亿美元,销售额在前25家公司中增长最慢。

—— 以上数据来源于前瞻产业研究院《中国半导体行业市场前瞻与投资战略规划分析报告》

半导体行业的发展现状与前景如何?

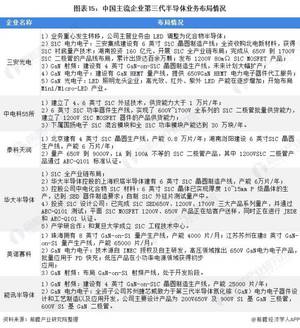

行业主要上市企业:目前国内第三代半导体行业的上市公司主要有华润微(688396)、三安光电(600703)、士兰微(600460)、闻泰科技(600745)、新洁能(605111)、露笑科技(002617)、斯达半导(603290)等。

本文核心数据:第三代半导体分类、SiC、GaN电子电力和GaN微波射频产值、SiC、GaN电子电力和GaN微波射频市场规模

行业概况

1、定义

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料,目前发展较为成熟的是碳化硅(SiC)和氮化镓(GaN)。

与传统材料相比,第三代半导体材料更适合制造耐高温、耐高压、耐大电流的高频大功率器件,因此,其为基础制成的第三代半导体具备更宽的禁带宽度、更高的击穿电场、更高的导热频,以及更强的抗辐射能力等诸多优势,在高温、高频、强辐射等环境下被广泛应用。

第三代半导体主要包括碳化硅(SiC)、氮化铝(AlN)、氮化镓(GaN)、金刚石、氧化锌(ZnO),其中,碳化硅(SiC)和氮化镓(GaN)并称为第三代半导体材料的“双雄”,是第三代半导体材料的典型代表。

2、产业链剖析:产业链涉及多个环节

第三代半导体产业链分为上游原材料供应,中游第三代半导体制造和下游第三代半导体器件环节。上游原材料包括衬底和外延片;中游包括第三代版奥体设计、晶圆制造和封装测试;下游为第三代半导体器件应用,包括微波射频器件、电力电子器件和光电子器件等。中国第三代半导体行业产业链如下:

第三代产业链各个环节国内均有企业涉足。从事衬底片的国内厂商主要用露笑科技、三安光电、天科合达、山东天岳、维微科技、科恒晶体、镓铝光电等等;从事外延片生产的厂商主要有瀚天天成、东莞天域、晶湛半导体、聚能晶源、英诺赛科等。苏州能讯、四川益丰电子、中科院苏州纳米所等;从事第三代半导体器件的厂商较多,包括比亚迪半导体、闻泰科技、华润微、士兰微、斯达半导、扬杰科技、泰科天润等。

行业发展历程:兴起的时间较短

中国第三代半导体兴起的时间较短,2013年,科技部863计划首次阿静第三代半导体产业列为国战战略发展产业。

2016年,为第三代半导体发展元年,国务院国家新产业发展小组将第三半导体产业列为发展重点,国内企业扩大第三半导体研发项目投资,行业进入快速发展期。

2018年1月,中车时代电气建成国内第一条6 英寸碳化硅生产线;2018年,泰科天润建成了国内第一条碳化硅器件生产线;2019年9月,三安集成已建成了国内第一条6英寸氮化镓(GaN)、砷化镓(GaAs)外延芯片产线并投入量产。在2020年7月,华润微宣布国内首条6英寸商用SiC晶圆生产线正式量产。

2020年9月,第三代半导体写入“十四五”规划,行业被推向风口。

行业发展现状

1、产值规模逆势增长

随着5G、新能源汽车等市场发展,第三代半导体的需求规模保持高速增长。同时,中美贸易战的影响给国产第三代半导体材料带来了发展良机。2020年在国内大半导体产业增长乏力的大背景下,我国第三代半导体产业实现逆势增长。

2020年我国第三代半导体产业电子电力和射频电子总产值超过100亿元,较2019年同比增长69.5%。

其中,SiC、GaN电子电力产值规模达44.7亿元,同比增长54%;GaN微波射频产值达到60.8亿元,同比增长80.3%。

2、产能大幅增长但仍供应不足

根据CASA数据显示截至2020年底,我国SiC导电型衬底折算4英寸产能约40万片/年,SiC-on-SiC外延片折算6英寸产能约为22万片/年,SiC-onSiC器件/模块(4/6英寸兼容)产能约26万片/年。

GaN-on-Si外延片折算6英寸产能约为28万片/年,GaN-on-Si器件/模块折算 6 英寸产能约为22万片/年。

但随着新能源汽车、5G、PD快充等市场的发展,我国国产化第三代半导体产品无法满足庞大的市场需求,目前有超过八成产品依赖进口。可见第三代半导体产品国产化替代空间较大。

3、电力电子器件市场规模接近50亿元

2017-2020年,中国SiC、GaN电力电子器件应用市场快速增长,2020年,SiC、GaN电力电子器件应用市场规模为46.8亿元,同比增长90%。

2020年,我国半导体分立器件的市场规模约3002.6亿元,SiC、GaN电力电子器件的应用渗透率约为1.56%。

目前,GaN主要应用在射频及快充领域。SiC重点应用于新能源汽车和充电桩领域。我国作为全球最大的新能源汽车市场,第三代半导体器件在新能源汽车充电桩领域的渗透快于整车市场,占比达38%;消费类电源(PFC)占22%;光伏逆变器占了15%;工业及商业电源、不间断电源UPS、快充电源、工业电机分别占6%、3%、3%、1%。

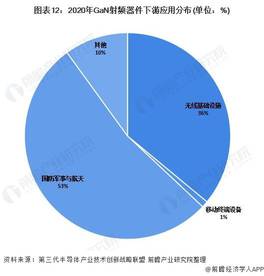

2020年,我国GaN微波射频器件市场规模约为66.1亿元,同比增长57.2%。其中国防军事与航天应用规模34.8亿元,成为GaN射频主要拉动因素。

国防军事与航天应用是我国GaN微波射频器件的主要应用领域,2020年市场规模占整个GaN射频器件市场的53%;其次是无线基础设施,下游市场占比为36%。

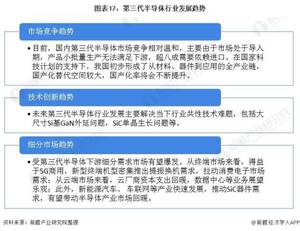

行业竞争格局

1、区域竞争格局:江苏省第三代半导体代表性企业分布最多

当前,我国第三代半导体初步形成了京津冀鲁、长三角、珠三角、闽三角、中西部等五大重点发展区域。

从我国第三代半导体行业产业链企业区域分布来看,第三代半导体行业产业链企业在全国绝大多数省份均有分布。其中河南省第三代半导体企业数量分布最多,同时山东、江苏和甘肃等省份企业数量也相对集中。

从代表性企业分布情况来看,江苏省第三代半导体代表性企业分布最多,如苏州纳维、晶湛半导体、英诺赛科等。同时广东、山东代表性企业也有较多代表性企业分布。

2、企业竞争格局:主流企业加速扩张布局

经过初期的发展,第三代半导体迅速在新能源汽车、5G基站、PD快充等领域应用,市场规模增长迅速。同时,行业内的竞争也逐渐加剧。为了迎合市场需求,抢占市场地位,国内主流半导体企业均加强在第三代半导体产业的布局,扩充第三代半导体的产能。其中,代表性的主流企业有三安光电、中电科55所、泰科天润等。

行业发展前景及趋势预测

1、2025年行业规模有望超过500亿元

第三代半导体已经写入“十四五”规划。在国家政策的支持和下游需求增长的背景下,预计到2021-2025年,我国SiC、GaN电力电子器件应用市场将以45%的年复合增长率增长至2025年的近300亿元;GaN微波射频器件市场规模将以25.4%的年均复合增长率增长至2025年的205亿元。2025年第三代半导体整体市场规模有望超过500亿元。

2、国产化进程将加速

未来,在市场竞争趋势方面,我国第三代半导体行业国产化率将会加深;在细分产品发展趋势方面,SiC需求将会增长;在技术发展趋势方面,大尺寸Si基GaN外延等问题将会有所进展。

以上数据参考前瞻产业研究院《中国第三代半导体材料行业市场前瞻与投资战略规划分析报告》。

半导体禁令!现在选择半导体行业就业是不是一个好选择?

首先是个不错的选择。在中国半导体发展史上,从未有过像今天这样辉煌的阶段。毕业后我加入了半导体行业。现在回想起来,我做了正确的选择。现在国内半导体行业可以说是百花齐放,跳槽涨薪不难。一般情况下,跳槽加薪达到30%就很不错了,但在目前的半导体行业,跳槽加薪50%甚至翻倍的情况并不少见。但是封装测试制造的工资比设计差。今年,许多Fab学生转向设计。

其次是薪水相当可观,可以做数字电路工程师。目前AI公司如雨后春笋般层出不穷,验证岗位会热很长一段时间,但这种趋势已经被很多培训机构所利用,分为设计和验证。设计是根据客户的需求进行研发,对于功能实现方案的优化和相关协议的理解非常重要。验证是为了辅助设计更高效地完成开发,对设计工程师完成的电路进行验证并及时反馈输出结果,以便设计工程师进行代码修改。

再者是IC芯片人才缺口。互联网和金融行业,但是IC芯片行业的平均收入和这两个行业还是有差距的。芯片和半导体行业的收入水平还在中等水平以上。在当前的新形势下,为了保持行业的持续、高质量、快速发展,集成电路领域的人才需求也呈上升趋势,仍然存在巨大的人才缺口。中国的IC(芯片)产业比以往任何时候都迫切需要大量的IC芯片人才。

要知道的是半导体专业也有自己的优势。半导体专业的专业技能比较稳定。比如你是搞模拟电路设计的,那么不管你是搞运放、带隙还是功放,以后换个电路去做还是挺容易的。很多公司甚至可以让员工每三个月轮换负责一个模块,这样工作几年后就可以把整个系统的所有模块都摸清。即使公司要裁员,也不怕找不到下一份工作。数字电路也是如此。前端RTL、后端布局、验证等流程。十几年都没有大的变化。

华夏、嘉实等公募悄然布局半导体,接下来将会有何大动作?

公募基金在低点布局半导体的,意味着接下来半导体行业会引来一波锄触底反弹的高质量发展。

行近段时间以来a股的半导体行业出现疯狂的连跌。导致很多半导体公司的业绩不佳,给半导体行业蒙上了一层阴霾。在这个关键时候,国内很多大型的公募基金,包括华夏嘉实等对这些半导体行业的公司进行抄底,甚至在部分公司的定增股票中也包含了半导体行业的股票。众所周知,公募基金的布局与他们对行业的未来期望是成正相关的关系,也就是说大量的公募基金对半导体的布局就意味着他们看好半导体在下半场的发展势头必定是良好的,很显然半导体的拐点已来。

在全球疫情的大背景之下,半导体行业的需求受到明显的阻碍,整个板块依然没有走出低谷的状况,但是公募基金的布局意图中能明显的能感到半导体行业的未来发展可期,尤其是国内的半导体行业,受制于外部企业的限制,更加要注重自身的科研实力的研究。 A股的半导体企业在这种双重夹击的背景之下,以科创板的设立为出发点,契合整个国家的发展战略基础,所以它的整个前景依然是非常良好的。所以伴随着国内智能化的推进越来越深入,半导体的行业需求会在未来发生呈现一个爆发性的增长。

从产业的角度来说,半导体作为芯片行业的核心产业,它涉及到的是方方面面的需求,也就是说不管是新能源、光伏,还是计算机等集成企业,对芯片的需求都是硬性存在的。而A股的半导体企业对产业链的布局是全方位的,也就是说在未来的竞争大格局中,它们会有自己的一席之地。