分析一下以“喜茶”“奈雪的茶“为首的新式茶饮行业的发展现状如何?

2020年新式茶饮市场规模现状分析

根据前瞻产业研究院发布的《2020-2025年中国新式茶饮行业市场前景预测与投资战略规划分析报告》,中国新制茶饮市场规模约为1405亿元。根据《2019新式茶饮消费白皮书》数据,2020年中国新式茶饮潜在市场规模为500亿元左右。

从门店数量来看,截至2019年底,我国新制茶饮门店数量为50万家左右。截至2020年6月底,受疫情影响,中国新制茶饮门店数量大致在48万家左右,较年初减少2万家。新制茶饮门店快速扩张主要来自消费者对常规饮料的替代和消费群体对“健康茶饮”的需求。

从门店分布来看,目前我国新式茶饮品牌的线下门店明显集中在北上广深四座一线城市。以喜茶为例,截至2020年6月,喜茶在深圳地区就有90家门店,在上海地区拥有72家门店,在广州地区拥有58家门店,北京地区拥有52家门店,均远超其他城市。

2020年新式茶饮市场需求分析

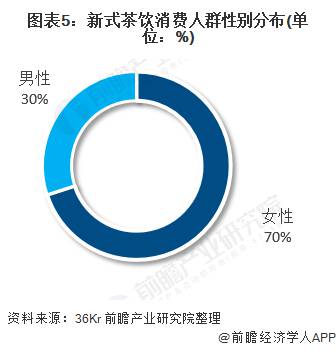

根据前瞻产业研究院发布的《2020-2025年中国新式茶饮行业市场前景预测与投资战略规划分析报告》,在新式现制茶饮消费上,男性的整体战斗力要弱于女性,女性是新式现制茶饮的主要消费者,在新式现制茶饮消费者中所占的比重达70%。

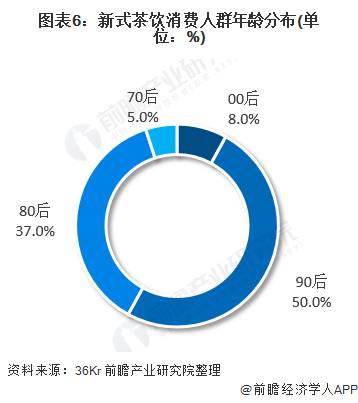

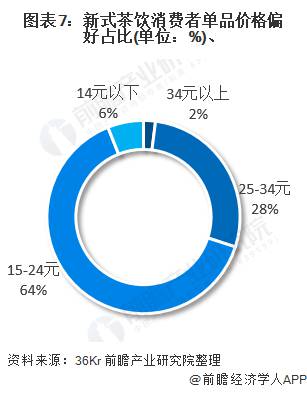

从消费群体的年龄结构来看,新式现制茶饮的消费者以年轻人为主,其中90后消费者在新式现制茶饮消费人群中所占的比重达50%,80后占比为37%。根据调研数据,15-24元是受众群体最多的单品价格区间,占比64%;而单价25元以上区间的受众人群也占到了30%。

2020年新式茶饮行业竞争格局分析

从竞争层次来看,新式茶饮行业企业数量众多,全国性连锁品牌数量较少,主要以区域性市场竞争为主,行业集中度较低,市场竞争格局较为分散。目前行业第一梯队企业,主要以喜茶、奈雪的茶、乐乐茶等全国性连锁品牌为主。

中国新式茶饮行业目前没有垄断性行业龙头出现,市场竞争主要以区域性市场竞争为主。新式茶饮主要玩家包括喜茶、奈雪的茶、麦吉machi奶茶、乐乐茶、一点点等。通过百度指数查询,近半年来,喜茶、茶颜悦色、奈雪的茶、一点点等品牌关注度较高。

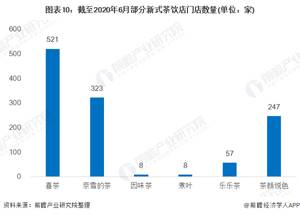

截至2020年6月,喜茶在全国拥有521家门店,奈雪的茶拥有323家门店。

——更多数据请参考前瞻产业研究院《中国新式茶饮行业市场前景预测与投资战略规划分析报告》。

喜茶属于什么企业

您好,喜茶是一家位于中国的快餐连锁企业,由董事长陈晓卿先生创立于2014年,总部位于上海。喜茶的主要业务是提供新鲜、精致、健康的饮料,以及其他快餐食品,如面包、披萨、沙拉、汉堡等。喜茶的产品范围覆盖了所有的饮料类别,包括果汁、茶饮、奶茶、咖啡、果酱汁、冰淇淋等。喜茶的品牌定位是“新鲜、精致、健康”,以满足消费者对饮料的需求,提供更多的选择。喜茶现已在全国超过200个城市开设了近3000家门店,并在海外市场取得了良好的发展。奶茶店行业市场调查分析

现制茶饮行业目前处于消费升级2.0时期,随着我国消费者消费能力的提升,人们对饮品口感要求不断提高,现制茶饮相较于传统茶饮口感更好、选择更加丰富因为备受消费者青睐。与此同时,人们对食品健康要求的提升使得新式茶饮在短期内实现弯道超车,我国现制茶饮市场快速爆发。其中高端现制茶饮市场规模增长较快,市场集中度较高。从市场份额来看,喜茶在高端现制茶饮市场份额排名第一。

现制茶饮行业主要上市公司:目前目前国内现制茶饮行业的上市公司主要有奈雪的茶(02150.HK)。

本文核心数据:现制茶饮行业市场规模和集中度、高端现制茶饮行业市场规模、高端现制茶饮行业市场份额和集中度

1、高端现制茶饮市场规模增长快

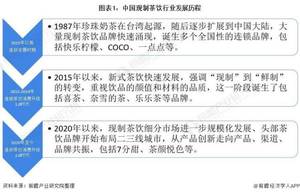

2015年以前,我国现制茶饮行业处于连锁发展时期,诞生多个全国性的连锁品牌。2015年-2019年,现制茶饮中新式茶饮快速发展,强调“现制”到“鲜制”的转变,典型特征为在饮品中加入新鲜水果、奶制品、烧仙草等食材,重视饮品的颜值,好看好喝,这一阶段诞生了包括喜茶、奈雪的茶、乐乐茶等品牌,属于连锁茶饮消费升级1.0时期。

2020年起,茶饮细分市场进一步规模化发展、头部茶饮品牌开始布局二三线城市,从产品创新走向产品、渠道、品牌共振,现制茶饮行业目前处于消费升级2.0时期。

随着我国消费者消费能力的提升,人们对饮品口感要求不断提高,现制茶饮相较于传统茶饮口感更好、选择更加丰富因为备受消费者青睐。与此同时,人们对食品健康要求的提升使得主打更有品质的茶基和更为健康的配料的新式茶饮在短期内实现弯道超车,我国现制茶饮市场快速爆发。2020年,我国现制茶饮市场规模达1136亿元,同比增长6.87%。

现制茶饮店除了销售现制茶饮外,同时还销售烘焙产品等其他交叉销售产品。其中,平均售价不低于20元的高端现制茶饮市场正在大幅增长。2020年中国高端现制茶饮店销售总额为152亿元(包括现制茶饮及烘焙产品等其他较差销售产品),2015-2020年的复合增长率高达80.2%。

2、高端现制茶饮市场集中度较高

目前,中国现制茶饮行业的市场集中度较低,产品竞争较为激烈。以奈雪的茶招股书公布的我国现制茶饮的品牌集中度来看,2020年,现制茶饮行业前3的品牌市场份额合计29.5%,排名前7的品牌市场份额合计为50.4%,市场集中度较低。

在现制茶饮行业中的高端现制茶饮市场集中度较高,2020年我国高端现制茶饮行业前3的品牌市场份额合计49.8%,排名前7的品牌市场份额合计为57.1%。

3、喜茶在高端现制茶饮市场份额排名第一

从各高端现制茶饮品牌的市场份额来看,喜茶和奈雪的茶在我国高端现制茶饮市场占据重要地位。2020年,在我国高端现制茶饮品牌中,喜茶的市场份额最高为27.7%,其次是奈雪的茶市场份额排名第二。

以上数据参考前瞻产业研究院《中国新式茶饮行业市场前景预测与投资战略规划分析报告》。

喜茶咖啡上线,茶饮品牌能在咖啡市场站稳脚跟吗?

对于这个问题,我个人觉得,喜茶想要在咖啡市场站稳脚跟,很难!!!

最近这段时间,在茶饮和咖啡的市场,可以说是非常的热闹,众多品牌的涌现,给了消费者更多的选择空间,喜茶作为茶饮行业的领先者,目前战略方向定位为,进军咖啡市场。

对于喜茶来讲,这个战略的定位,要面临的挑战也是非常大的,首先摆在面前的就是星巴克,还有瑞幸咖啡,对于喜茶来讲,这两大品牌无疑是一座大山,喜茶想要在咖啡的市场上去超越星巴克和瑞幸咖啡,可能性很小,别说超越,就是站稳脚跟分得一杯羹,都有一定难度。

喜茶进军咖啡市场,首先推出的就是芝芝拿铁,咖啡波波,咖啡波波双拼及芝芝美式,对于这样的名字,我个人来看,这个名字真的很迷,这个迷并不是迷人的意思,而是让人一头雾水的迷茫,任何一款产品推到市场上,除了口味之外,还要有能让消费者朗朗上口的名字,便于市场上的传播,而很明显,这些名字都不是易于传播的。

其次,喜茶在最开始之初,通过借助互联网及各种营销手段,圈了一大波粉丝,可是喜茶在开始的战略上出现了失误,就是没有在一开始的时候,建立完善的会员留存体系以及会员裂变体系,而是等到了现在,才来开始搭建这些体系,已经错失了最好的时机了。

当然,这并不是完全就没有机会,毕竟现在这个市场上,一切皆有可能,毕竟喜茶还拥有着一大波粉丝,前期在咖啡市场上求生存还是可以有的,至于后期能不能有好的发展,这就要看接下来喜茶自身的战略布局,以及竞争对手的应对策略了。

对于消费者来讲,更多的还是希望可以站稳脚跟,毕竟谁都不想看到一家独大,出现垄断的局面,所以,喜茶加油吧!