什么是发票龙抬头不懂?

你好,很高兴回答你的问题!

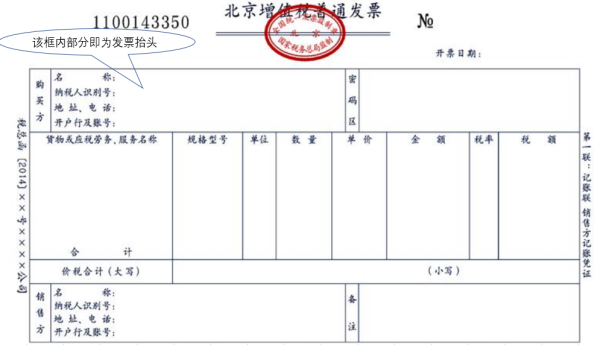

请参考下面图例:

“发票抬头”是“购物人名称”,如自己购买,就让销售方写自己的名字。如单位购买,报销,就让销售方写贵公司的单位名称。发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会计核算的原始依据,也是审计机关、税务机关执法检查的重要依据。

发票抬头怎么填

发票抬头的填写方法具体如下:

1、若购买方为个人客户,则发票抬头处可以写个人客户姓名;

2、若购买方为企业,则发票抬头写企业名称。

3、若发票用于企业报销,开具增值税普通发票时须同时提供企业名称及税号。

所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

发票是指经济活动中,由出售方向购买方签发的文本,内容包括向购买者提供产品或服务的名称、质量、协议价格。除了预付款以外,发票必须具备的要素是根据议定条件由购买方向出售方付款,必须包含日期和数量,是会计账务的重要凭证。中国会计制度规定有效的购买产品或服务的发票称为税务发票。政府部门收费、征款的凭证各个时期和不同收费征款项目称呼不一样,但多被统称为行政事业收费收款收据。为内部审计及核数,每一张发票都必须有独一无二的流水账号码,防止发票重复或跳号。

普通发票主要由营业税纳税人和增值税小规模纳税人使用,增值税一般纳税人在不能开具专用发票的情况下也可使用普通发票。普通发票由行业发票和专用发票组成。前者适用于某个行业和经营业务,如商业零售统一发票、商业批发统一发票、工业企业产品销售统一发票等。后者仅适用于某一经营项目,如广告费用结算发票,商品房销售发票等。

【法律依据】

《中华人民共和国发票管理办法》

第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

微信发票抬头哪里设置

微信发票抬头设置步骤

1.在手机上打开微信后,切换到我的界面,打开顶部的资料卡。

2.在我的资料卡界面,点击底部我的发票抬头进入添加。

3.在我的发票界面点击添加发票抬头。

4.在此界面输入发票抬头信息,选择发票抬头为个人或者单位点击完成即可添加成功。

电子发票具备简便、规范、易保存、保真等特性,不仅能够提升了用户的购买体验,而且也使商家的运营变得更加快捷和方便。并且微信电子发票获取抬头信息和一般的纸质发票是一样的,就是公司抬头和税务识别号。

微信支付电子发票的新功能,完全将商家、税务机构、第三方服务以及用户之间开发票的繁琐过程通过微信有机串联在一起,从而大大缩短了开发票的时间,提高了工作效率。

什么是发票抬头?网上购物如何填写发票抬头?

发票抬头,是指“购物人名称”。英译:invoice title。如自己购买,就写自己的名字。如单位购买,报销,就写单位名称。

《中华人民共和国发票管理办法》规定如下:

第二十条所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

第二十一条 不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

扩展资料:

通州工商开发票要写对抬头:

通州工商分局表示,据一位消费者反映,其购买商品后发现质量问题,结果却因错开发票导致工商部门无法受理消费投诉。

在此工商部门提醒消费者,经营者之间的购销行为,不属于《消法》的保护范围,请消费者购物开发票时,要认真填写发票抬头。

一些商家也在开发票时故意不写清楚内容,逃避自身责任。工商部门提醒,开具发票时应当注意发票的时间、抬头、商品型号、保修、赠品、增值服务等信息是否正确。

参考资料来源:百度百科-发票抬头

参考资料来源:凤凰网-通州工商开发票要写对抬头

参考资料来源:百度百科-中华人民共和国发票管理办法

公司抬头发票怎么开

公司发票抬头写企业名称,税号,银行开户行账户,地址电话,专票要写全,普票可以不写银行开户行账户,地址电话,但需要企业名称,税号。用于企业报销,开具增值税普通发票时必须,同时提供企业抬头及税号。购买方为企业,在索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码。发票是一个企业或单位进行会计核算的一项关键数据,像企业、单位等购买的公共用品都必须申请发票,然后报给该企业的财务部门,财务部门依照顺序进行入账报销。发票不仅只是一个凭证,更是一个用于财务管理的重要工具。

公司开发票的流程是:

1、公司依法设立后,凭借营业执照领购发票;

2、按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章;

3、开具后的发票存根联和发票登记簿,应当保存5年。

一、增值税普通发票

1.进入开票系统,点击“发票管理---发票填开---增值税普通发票填开”,点击“确定”。

2.进入发票填开界面,上方点击“红字”按钮。

3.输入需要红冲的发票代码和号码,此处需要输入2遍,点击“下一步"。

4.确认票面信息是否正确,确认之后正常打印在相对应的发票上面即可。

二、增值税专用发票

1.进入开票系统,点击“发票管理”按钮上方点击‘红字发票信息表’---‘红字增值税专用发票信息表填开’,根据实际情况选择“购方申请”或“销方申请”(注:购方申请不需要填写发票代码和发票号码,销方申请需要填写),购方申请点击“确定”销方申请点击“下一步”,根据提示进入“开具红字增值税专用发票信息表”界面,确认票面信息或录入票面信息(注:数量和金额为负数,单价为正数),确认完成点击右上角“打印”,弹出窗口选择“不打印”,再弹出窗口选择“取消”。

2.在“发票管理”按钮上方点击‘红字发票信息表’----‘红字增值税专用发票信息表查询导出’进入界面中单击选择对应单号,点击‘上传’并“确定”,待“信息表描述”变为“审核通过”即可进入“发票填开”界面进行负数发票填开。

3.点击“发票管理---发票填开---增值税专用发票填开”,点击“红字---导入网络下载红字发票信息表“,鼠标左键双击已审核通过的信息表编号,确认票面信息是否正确,确认之后正常打印在相对应的发票上面即可。

法律依据

《中华人民共和国发票管理办法》

第二十条 所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

第二十二条开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。